Voor het derde jaar op rij analyseerde FINN hoe 50 van de grootste Belgische bedrijven verslag uitbrachten over hun koolstofuitstoot. De conclusie? Na een bescheiden vooruitgang vorig jaar (wellicht beperkt omdat Covid andere besognes op de agenda zette), tonen de resultaten van dit jaar een indrukwekkende verbetering, zelfs onderaan de ranking. The times they are a-changing. Voorgoed, zo blijkt.

Drie jaar analyse laten het duidelijk zien: bedrijven hechten steeds meer belang aan hun niet-financiële verslaggeving. De druk van verschillende stakeholders speelt daarin mee, maar ook de war for talent.

En naast de wortel is er ook de stok: tegen januari 2024 moeten sommige van de grootste en beursgenoteerde ondernemingen in Europa hun eerste rapport indienen in overeenstemming met de CSRD, of de Corporate Sustainability Reporting Directive (meer details daarover onderaan deze blog).

Bedrijven hechten steeds meer belang aan hun niet-financiële verslaggeving. Tegen 2024 wordt dat ook verplicht door de Corporate Sustainability Reporting Directive (EU)

De meeste bedrijven werken duidelijk naar deze deadline toe. Wat zijn dan de interessantste ontwikkelingen? We sommen ze hieronder op, alvorens over te gaan tot een lijst adviezen en bedenkingen die relevant kunnen zijn bij het opstellen van je duurzaamheidscommunicatie.

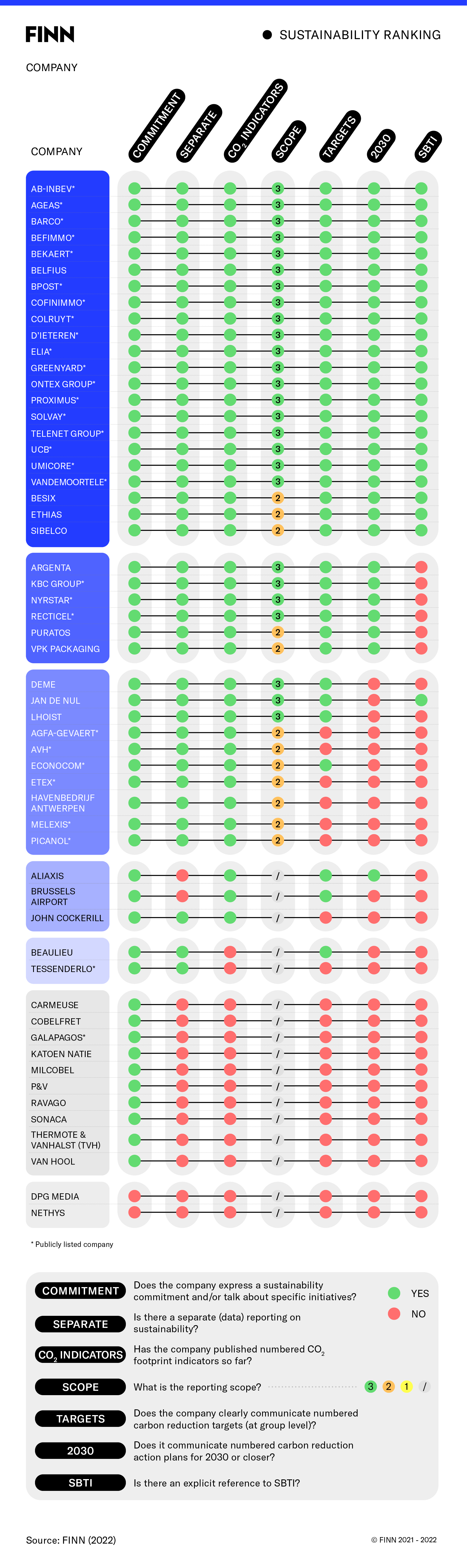

#1: Vooruitgang over de hele lijn, van hoog tot laag

De ‘best in class’ groep wordt steeds groter – van 17 bedrijven vorig jaar naar 22 dit jaar. Maar ook het peloton daarachter presteert elk jaar beter: de groep bedrijven die ‘ja’ kan antwoorden op de meest cruciale vragen in onze doorlichting groeit jaar na jaar.

Onderaan de lijst gebeurt het omgekeerde: daar verkleint de groep minder goed presterende bedrijven. Zelfs ondernemingen die (nog) niet erg precies zijn in hun doelstellingen, beginnen te communiceren over duurzaamheidsverbintenissen.

2021 toonde – meer dan vorig jaar – een paar indrukwekkende stijgers.

- Sibelco steeg van niveau 8 naar niveau 1

- Sonaca startte met een professionelere duurzaamheidsrapportering.

- Cockerill kan nog geen specifieke resultaten voorleggen, maar toonde reële vooruitgang door een duurzaamheidscomité op te richten dat rechtstreeks rapporteert aan de raad van bestuur

- Besix maakt indruk met een zeer gedetailleerd actieplan

#2: Kortere horizon, preciezere metingen

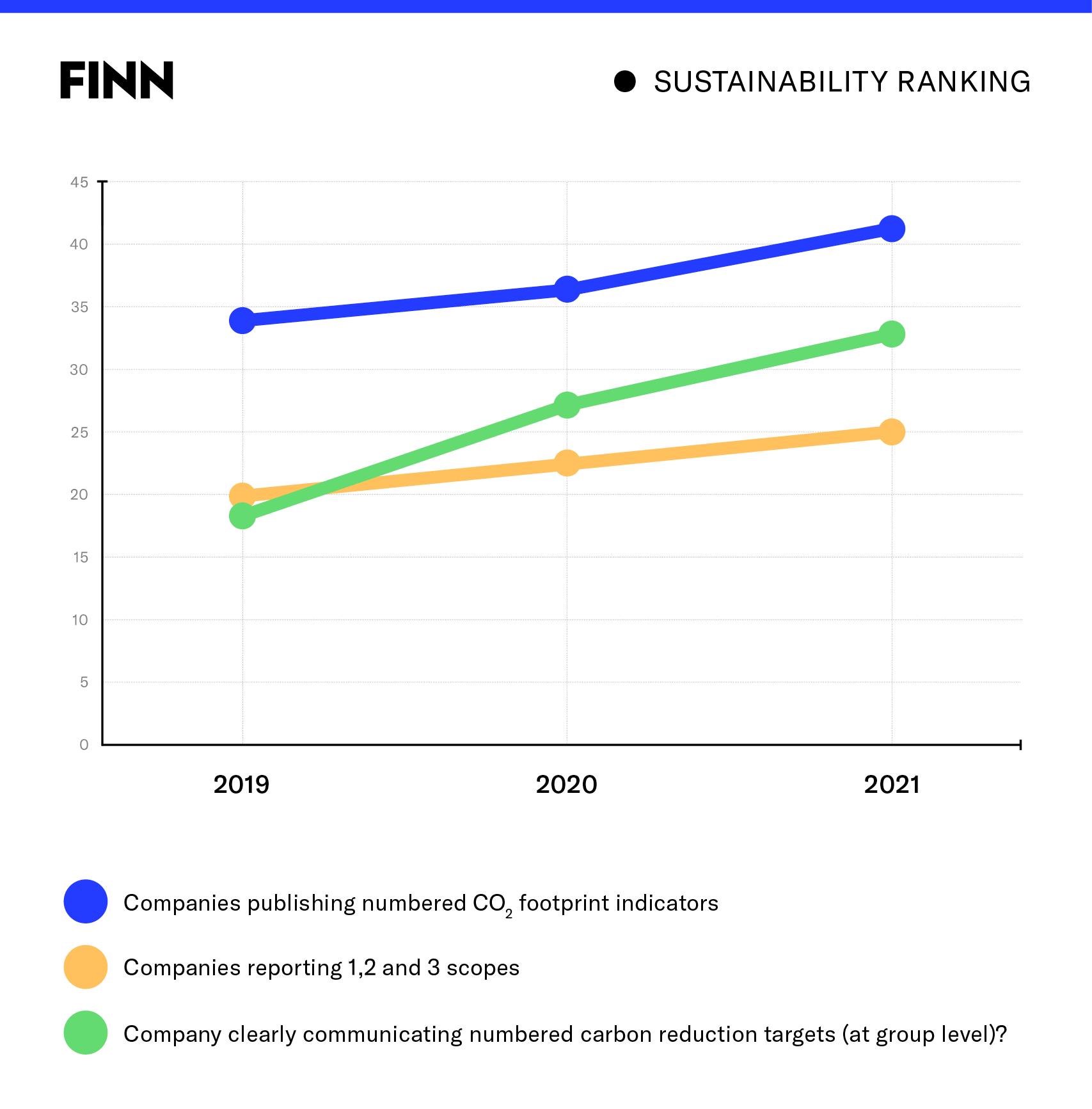

Bijna 2 op de 3 bedrijven delen kwantitatieve koolstofreductiedoelstellingen (een stijging van 32% ten opzichte van vorig jaar). 1 op de 2 bedrijven komt met becijferde actieplannen voor koolstofvermindering tegen 2030 of eerder.

De tijd van vage plannen en verre horizonten ligt steeds meer achter ons, zoveel is duidelijk. Steeds meer bedrijven stappen af van berekeningen op basis van een “jaarlijkse ladder” (hoeveel beter zullen we het volgend jaar doen dan dit jaar?) en stellen in plaats daarvan plannen voor de middellange termijn op (waar willen we in 2025 zijn? of in 2030?).

Uit de jaarverslagen blijkt ook een toenemende precisie bij het meten van resultaten. Een paar jaar geleden pakten bedrijven nog vol trots uit over initiatieven zoals de installatie van zonnepanelen. Nu delen steeds meer onder hen stevig onderbouwde (nul)metingen.

We zien een duidelijke doorbraak in gebruik van SBTi – Science Based Targets initiative

Voor het eerst zien we ook een duidelijke doorbraak van SBTi (Science Based Targets initiative*) als standaard: bij de ‘best in class’ verwijzen 22 van de 28 bedrijven expliciet naar SBTi in hun jaar- of duurzaamheidsverslagen.

Uitdaging 1: Mogen we in de toekomst ‘CO2-waarschuwingen’ verwachten naast ‘winstwaarschuwingen’?

Nu veel bedrijven harde en zeer specifieke deadlines publiceren (steeds meer rapporten vermelden het moment waarop ze ‘Net Zero’** zullen bereiken), kan men zich de vraag stellen: zullen al die bedrijven erin slagen de resultaten te behalen die ze beloven? Immers: hoe meer bedrijven CO2-cijfers en doelstellingen publiceren, hoe meer er van hen wordt verwacht.

Het lijkt haast onvermijdelijk dat sommige ondernemingen rechtzettingen zullen moeten sturen van hun CO2-prognose.

Uitdaging 2: Te veel om over te rapporteren?

In de niet-financiële rapportering komen heel wat ESG-aspecten aan bod, van milieueffecten tot maatschappelijke verantwoordelijkheden en governance.

Bij het doornemen van jaar- en duurzaamheidsverslagen merk je dat organisaties op dat vlak behoorlijk wat te coveren hebben: er zijn gegevens over genderevenwichten, verhalen over initiatieven voor de gemeenschap, uitleg over corporate governance,…

Leiden de vele “prioriteiten” binnen ESG niet af van de vitale taak om de klimaatcrisis aan te pakken?

The economist

The Economist vroeg zich deze zomer al af of ESG niet fundamenteel tekortschiet, omdat het tegenstrijdige doelen dreigt te stellen en afleidt “van de vitale taak om klimaatverandering aan te pakken”. Vandaar hun suggestie om zich alleen op de E te richten, en meer specifiek op 1 aspect daarvan: de emissies. Wij kunnen het daar alleen maar eens mee zijn.

Om niet te verdwalen in de veelheid aan gegevens en verhalen, raden we bedrijven aan grondig na te denken over hun CO2-verhaal:

- Net zoals bedrijven “equity stories” opbouwen bij de voorbereiding van een IPO of een fusie of overname, verzamelen organisaties momenteel gegevens, doelstellingen en actieplannen als onderdeel van een “CO2 story”. Denk dus na over de elementen waarover je beschikt, en ontwikkel een verhaallijn die al die elementen op een consistente, boeiende manier samenbrengt.

- Wat ons opviel bij het doornemen van de verslagen, is dat vooral het ‘hoe’ nog voor uitdagingen zorgt. Het is relatief makkelijk om doelen te stellen, maar hoe ga je die bereiken? Voor sommige van de grootste Belgische bedrijven is dat niet erg duidelijk in hun communicatie. Wees dus transparant over je plannen en hoe je naar de resultaten zal toewerken. Enkel zo bouw je geloofwaardigheid op.

Uitdaging 3: Zei er iemand ‘standaard’?

Investeerders pleiten al jaren voor wereldwijde standaarden in duurzaamheidsrapportering – die zouden het voor hen gemakkelijker moeten maken om activa te vergelijken. Zoals Sandy Boss van BlackRock het ooit verwoordde:

“Greenwashing verdwijnt pas als bedrijven uniform rapporteren”.

Sandy Boss, BlackRock

Sommige van de bedrijven die we onderzochten, geven aan dat verschillende bedrijven in hun portfolio andere meetsystemen gebruiken, zodat er soms zelfs binnen één organisatie geen gemeenschappelijke standaard is.

Tessenderlo Group gebruikt het gebrek aan een wereldwijde standaard zelfs als argument om haar koolstofvoetafdruk niet te meten. “Koolstofvoetafdrukken zijn enkel op vergelijkbare basis relevant”, zegt het in zijn duurzaamheidsverslag 2021.

“Noch onze emissies, noch onze koolstofvoetafdruk worden momenteel gerapporteerd. Omdat er verschillende benaderingen bestaan voor de berekening van de koolstofvoetafdruk, die verschillende resultaten kunnen opleveren (bv. massatoewijzing, economische toewijzing, enz.), is in deze context verdere gereglementeerde standaardisatie wenselijk.”

Tessenderlo Group

Het gebrek aan een gemeenschappelijke standaard maakt het effectief moeilijk om rapporten te vergelijken, en om echt te begrijpen waarover bedrijven rapporteren (reikwijdte, wetenschappelijke onderbouwing, doelstellingen tegen wanneer, …).

Wij zouden bedrijven het volgende advies willen geven:

- Voeg een samenvatting toe, waarin u expliciet uitlegt wat u meet en wat niet.

- Wees zeer expliciet over wat u wel en niet doet.

- Pas het “Comply or explain”-principe toe (dat al bestaat voor governance)

- Leg uit binnen welk kader u werkt (SBTi, GHG-protocol, …)

- Checklists bevorderen de leesbaarheid voor je stakeholders (zet niet alles in tekst)

Conclusies: niet-financiële rapporting in Belgische bedrijven

De deadline voor de naleving van de Europese CSR Directieve komt dichterbij, en bedrijven zetten duidelijk de versnelling in. Na een beperkte vooruitgang in het Covid-jaar 2020 is 2021 duidelijk het jaar van de doorbraak: er werd aanzienlijke progressie geboekt met de rapportering over CO2-emissies.

Naast de druk van de regelgeving, hebben bedrijven intussen begrepen dat duurzaamheidscommunicatie een positieve bijdrage kan leveren tot de dialoog met belanghebbenden, niet in het minst met (toekomstig) talent. Het professionalisme van de jaarlijkse duurzaamheidsverslagen neemt dan ook jaar na jaar toe.

Methodologie van de FINN ranking voor duurzaamheidscommunicatie

Wij lichtten de ondernemingen door met een Belgische kapitaalbasis, waarvan de omvang werd gemeten op basis van hun omzet voor 2018. Financiële holdings en tradingbedrijven werden niet meegenomen in de analyse.

De analyse gebeurde op basis van de meest recente jaarverslagen, gepubliceerd vóór 30 augustus 2022 (zowel financieel als MVO/duurzaamheid), en op basis van de bedrijfswebsites van de bedrijven.

De analyse gebeurde aan de hand van 5 vragen:

- Geeft de onderneming uiting aan haar engagement voor duurzaamheid en/of presenteert zij concrete initiatieven?

- Doet de onderneming aan specifieke duurzaamheidsrapportage, met inbegrip van kwantitatieve gegevens?

- Heeft het bedrijf zijn koolstofvoetafdruk met ondersteunende cijfers gepubliceerd?

- Wat is de reikwijdte (1, 2, 3) (volgens GHG protocol)?

- Communiceert het bedrijf duidelijke en gekwantificeerde CO2-reductiedoelstellingen (op groepsniveau)?

Dit jaar voegden we voor het eerst 2 extra vragen toe:

- Deelt het bedrijf gekwantificeerde koolstofreductieplannen voor 2030 of eerder?

- Wordt er expliciet verwezen naar SBTi?

Ons onderzoek is niet bedoeld om een oordeel te vellen over de decarbonisatieambities, de afstemming ervan op de doelstellingen van de akkoorden van Parijs of de geloofwaardigheid van de plannen van de bedrijven, maar wel over de manier waarop zij hierover communiceren.

Context: een strenger juridisch kader

Begin deze zomer werd een nieuwe beslissende stap gezet op weg naar de goedkeuring van de Corporate Sustainability Reporting Directive (CSRD), toen de Raad van de Europese Unie en het Europees Parlement een gemeenschappelijk standpunt innamen. De CSRD wil een systeem creëren dat duurzaamheidsnormen vaststelt met uniforme, evenredige, begrijpelijke, verifieerbare en vergelijkbare informatie.

De richtlijn zal geleidelijk van toepassing worden op alle EU-bedrijven, te beginnen met beursgenoteerde en grote ondernemingen. Om aan de CSR Directieve te voldoen, zullen deze ondernemingen (die ten minste 2 van de 3 volgende vakjes aankruisen: een balanstotaal van 20 miljoen euro – een netto-omzet van 40 miljoen euro – 250 werknemers of meer) hun eerste verslag in overeenstemming met de CSRD moeten indienen op 1 januari 2024, voor het boekjaar 2023. Kleine en middelgrote ondernemingen moeten beginnen te rapporteren volgens een afzonderlijke, evenredige rapportagenorm voor het boekjaar 2026.

De afgelopen maanden zijn nieuwe regels van kracht geworden die voortvloeien uit de Europese MiFID- en IDD-richtlijnen. Deze verplichten banken, verzekeringsmaatschappijen en fondsbeheerders om duidelijker te communiceren over de duurzaamheid van hun financiële producten en dus van de ondernemingen waarin ze beleggen.

Onder druk van de steeds veeleisender regelgeving én van de markt is het genereren en communiceren van gegevens over duurzaamheid voor bedrijven definitief veranderd van “nice to have” naar “essentieel”. Omdat veel details in de Europese wetgeving nog niet zijn afgerond, waaronder de taxonomie bijvoorbeeld die de verschillende bedrijfssectoren indeelt op basis van hun duurzaamheid, beweren veel actoren dat ze niet over de instrumenten beschikken om behoorlijk te rapporteren.

In afwachting van de definitieve goedkeuring van het CSRD vroeg de Europese Commissie de European Financial Reporting Advisory Group (EFRAG) een eerste reeks CO2- en andere duurzaamheidsverslaggevingsnormen uit te werken. Die moeten eind oktober van dit jaar door de EU-Commissie worden goedgekeurd. De EU-lidstaten zullen de EU-richtlijn dan tegen eind 2023 in nationale wetgeving moeten omzetten.

In de raadplegingsfase onthulde de EFRAG al een eerste overzicht van de verwachte CO2-rapportagevereisten. Deze omvatten het opstellen van absolute CO2-reductiedoelstellingen

- die scope 1, 2 en 3 omvatten,

- vanaf 2025, in een voortschrijdende periode van 5 jaar

- mogelijk wetenschappelijk gebaseerd

*Het Science Based Targets initiatief (SBTi) is een samenwerking tussen het CDP (Carbon Disclosure Project), het United Nations Global Compact, World Resources Institute (WRI) en het World Wide Fund for Nature (WWF). Sinds 2015 hebben meer dan 1.000 bedrijven zich aangesloten bij het initiatief om een science-based klimaatdoelstelling vast te stellen.

**Net Zero

Koolstofneutraliteit is de balans tussen de uitstoot van broeikasgassen en de verwijdering ervan uit de atmosfeer door de mens. Sommige bedrijven zeggen neutraal te zijn door compensatieprojecten zoals herbebossing, CO2-afvang of -opslag. Maar het concept van neutraliteit op het niveau van één enkel bedrijf staat nu ter discussie. Een wereld waarin iedereen zijn uitstoot blijft verhogen, maar elk jaar individueel neutraal wordt door het massale gebruik van compensaties of afvang, zou immers een permanent onevenwicht betekenen.

Vandaar het ontstaan van het “Net Zero”-initiatief, dat een gemeenschappelijk referentiekader biedt voor een meer doeltreffende aanpak. Binnen dit denkkader draagt een bedrijf bij tot wereldwijde koolstofneutraliteit door haar directe en indirecte emissies zoveel mogelijk te beperken en de emissies van anderen te verminderen (via marketing en financiering van koolstofarme oplossingen en projecten). Voor het deel emissies die men absoluut niet kan verminderen breidt de organisatie ten slotte dichtbij huis haar zogenaamde koolstofputten uit (bijv. bos) en in haar eigen waardeketen. Voor elke fase bestaan er instrumenten en normen (SBTI, GHG-protocol, Bilan Carbone®, enz.).