Pour la troisième fois consécutive, FINN a analysé la manière dont 50 des plus grandes entreprises belges ont rendu compte de leurs émissions de carbone. La conclusion ? Après une légère progression l’année dernière (probablement ralentie par les impacts du Covid), les résultats de cette année confirment une réelle accélération, y compris à l’ « arrière du peloton ». Le vent semble tourner pour de bon.

Les données récoltées sur trois années confirment que les entreprises accordent de plus en plus d’importance de leur reporting non financier – souvent sous la pression de différentes parties prenantes, ou afin d’être plus attractives auprès des candidats. Mais outre la carotte, il y a aussi le bâton.

D’ici janvier 2024, les plus grandes entreprises européennes et les sociétés cotées devront soumettre leur premier reporting conforme à la directive sur les rapports de durabilité des entreprises (CSRD) (plus de détails à la fin de cet article).

La plupart des entreprises évoluent clairement vers cette échéance. Quelles sont les évolutions les plus intéressantes ? Nous les énumérons ci-dessous, avant d’énoncer plusieurs suggestions à garder à l’esprit lors de l’élaboration de votre communication sur le développement durable.

#1 : Des progrès dans tous les domaines, du haut en bas de l’échelle

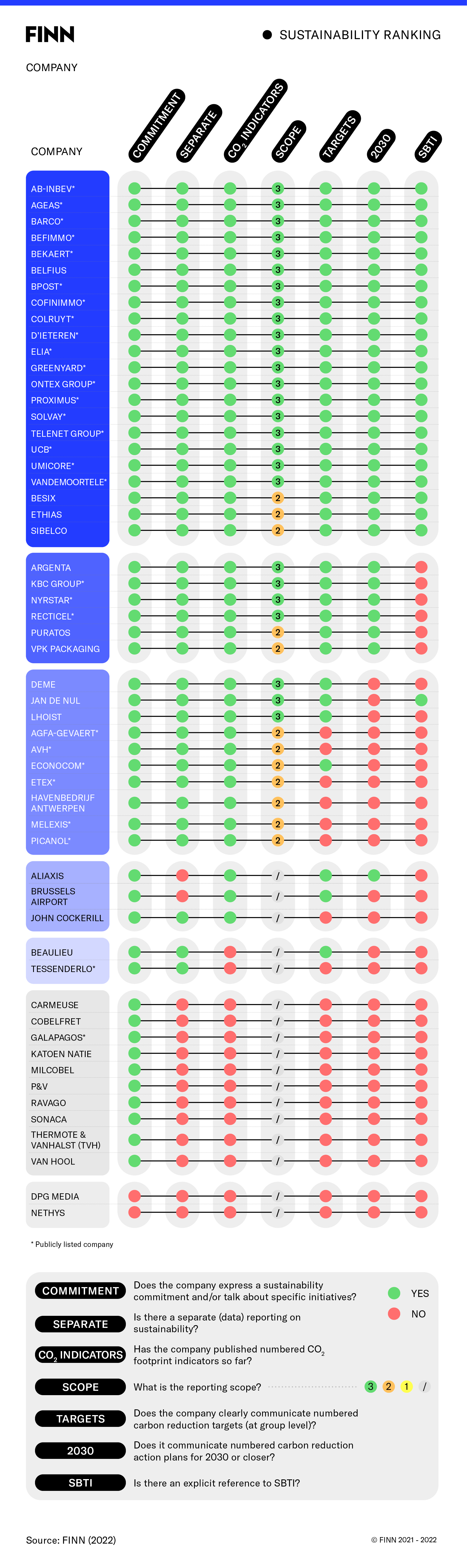

Le groupe des « premiers de classe » ne cesse de s’agrandir, passant de 17 l’année dernière à 22 cette année. Mais les poursuivants obtiennent également de meilleurs résultats chaque année. Ainsi le groupe d’entreprises en mesure de répondre « oui » aux questions clés reprises ci-dessous s’agrandit chaque année. En bas de la liste, le groupe des entreprises les moins performantes se réduit. Même les entreprises imprécises dans leurs objectifs ont initié un discours d’engagements en matière de durabilité.

Les rapport annuels 2021 ont permis – plus que l’année dernière – à plusieurs entreprises de démontrer les efforts entrepris. Sibelco est passée de l’échelon 8 à l’échelon 1. Cockerill ou Sonaca n’affichent encore aucun résultat spécifique, mais annoncent la mise sur pied de roadmaps et de comités de durabilité au plus haut niveau. Besix, de son coté, publie un plan d’action très détaillé.

#2 : Horizons plus courts, mesures plus précises

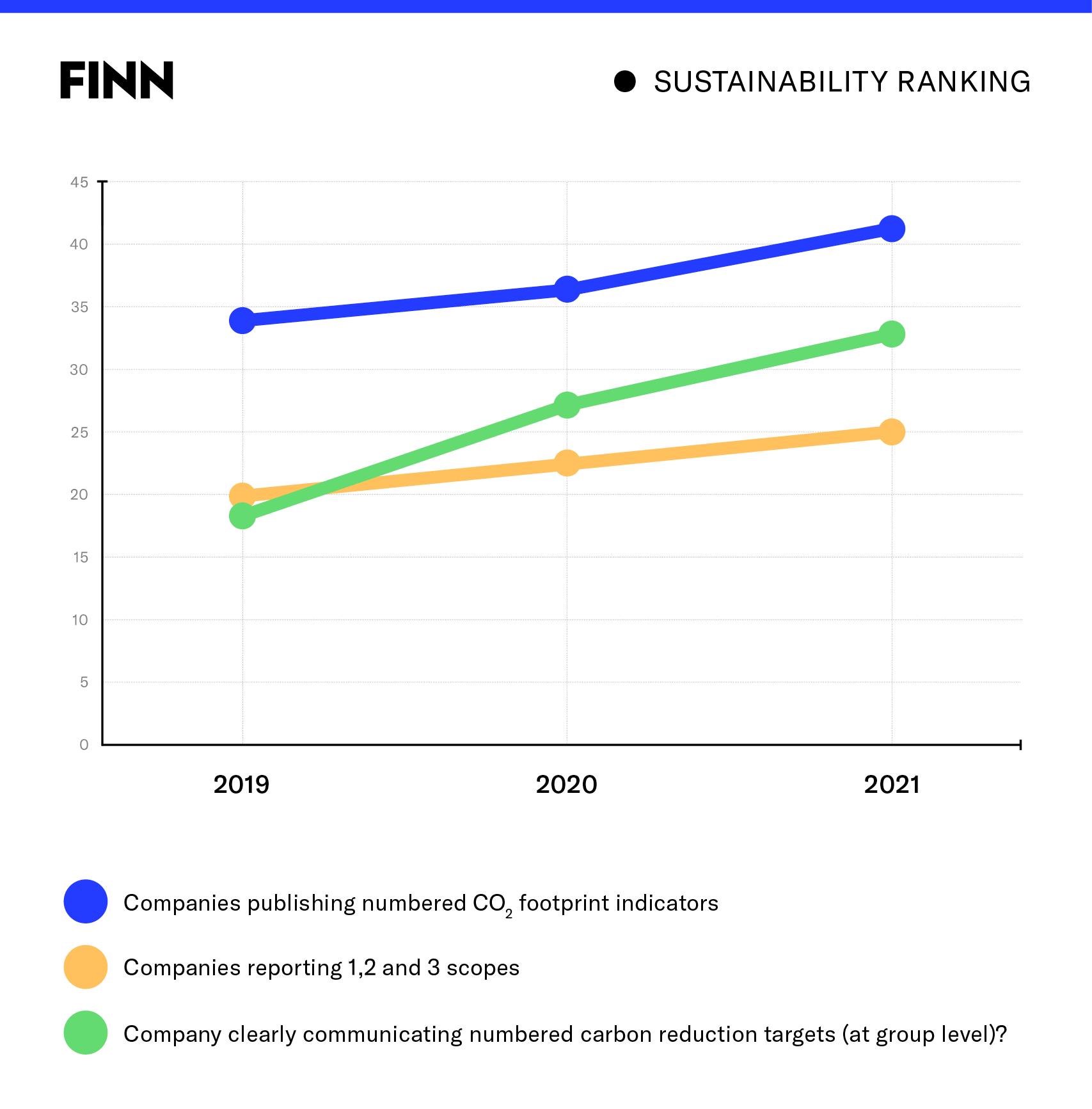

Près de 2 entreprises sur 3 communiquent des objectifs chiffrés de réduction des émissions de carbone (soit une augmentation de 32 % par rapport à l’année dernière). 1 entreprise sur 2 communique des plans d’action de réduction chiffrés pour 2030 ou plus tôt.

Ainsi, l’époque des plans vagues et des horizons lointains en matière de reporting CO2 s’éloigne peu à peu. De plus en plus d’entreprises dépassent les calculs de type « échelle annuelle » (que ferons-nous de mieux l’année prochaine par rapport à cette année) et établissent plutôt des plans à moyen terme (où voulons-nous être en 2025 ? Ou en 2030 ?).

Les rapports annuels montrent une précision croissante lorsqu’il s’agit de mesurer les résultats. Il y a quelques années, les entreprises se contentaient encore de vanter certaines de leurs initiatives telles que l’installation de panneaux solaires. Aujourd’hui, on sent réel mouvement vers des mesures de référence approfondies.

Pour la première fois, nous avons mesuré la montée en puissance de l’initiative SBTi (Science Based Targets*) comme standard de reporting: parmi les « meilleures de la classe », 22 entreprises sur 28 font explicitement référence au SBTi dans leurs rapports annuels sur le développement durable.

Premier défi : des « avertissements CO2 », similaires aux « avertissements sur bénéfices » ?

Alors que de nombreuses entreprises publient des échéances très précises (de plus en plus d’entre elles font référence au moment où elles deviendront « net zéro »**), on peut se demander si toutes ces entreprises parviendront à obtenir les résultats promis. Plus les entreprises publieront des chiffres et des objectifs en matière de CO2, plus elles seront exposées aux attentes. Avec en corolaire la nécessité d’envoyer d’expliquer, voire d’anticiper les écarts dans leur communication.

Deuxième défi : trop de choses à communiquer ?

En matière de rapports non financiers, de nombreux aspects ESG sont couverts, de l’impact environnemental à la gouvernance, en passant par les responsabilités sociétales.

Données relatives au genre et à la sécurité, contributions sociétales, gouvernance d’entreprise,… On imagine les ressources mise en œuvre par les organisations pour rapporter plus précisément leurs efforts dans toutes ces directions.

Cet été, The Economist a posé la question. Les entreprises ne risquent-elle pas de fixer des objectifs contradictoires et de détourner l’attention « de la mission vitale que constitue la lutte contre le changement climatique ». D’où sa suggestion de se concentrer avant tout sur le E, et plus précisément sur un aspect spécifique : les émissions de CO2. C’est aussi notre point de vue, à tout le moins au sein des sociétés dont la matérialité des émissions (directes ou indirectes) est avérée.

Afin de ne pas se perdre dans la multitude de données et de récits, nous conseillons aux entreprises de bien réfléchir à leur communication en matière de CO2 :

- Tout comme les entreprises bâtissent des « équity stories » lorsqu’elles préparent une introduction en bourse ou une fusion/acquisition, elles collectent désormais des données environnementales, fixent leurs objectifs et mettent en place des plans d’action. Elles disposent donc des éléments nécessaires au reporting mais aussi à une communication qui fait sens. Réfléchissez aux éléments dont vous disposez et élaborez un scénario qui rassemble tous ces éléments de manière cohérente et attrayante.

- Nous avons remarqué en parcourant les rapports que de nombreux progrès progrès peuvent être faits sur le « comment ». Une fois les objectifs fixés, de quelle façon les atteindre et avec quels moyens techniques, financiers et organisationnels? La réponse à cette question n’est pas encore très claire pour certaines des plus grandes entreprises belges. Soyez donc transparent sur vos plans et sur la manière dont vous allez gérer les résultats obtenus.

Troisième défi : Qui a dit « standard » ?

Depuis des années, les investisseurs réclament des normes mondiales en matière de rapports sur la durabilité, afin de pouvoir comparer plus facilement les actifs. Comme l’a affirmé Sandy Boss, Global Head of Investment Stewardship de BlackRock : » On a besoin de normes standard si on veut lutter contre le green washing ».

Au sein même des groupes que nous avons examinés, certains indiquent une absence de norme commune parmi les sociétés qui les composent.

Tessenderlo Group justifie ainsi ses absences dans son rapport RSE 2021 : « Les empreintes carbone ne peuvent être comparées que sur une base comparable. Ni nos émissions, ni notre empreinte carbone ne sont actuellement déclarées. Étant donné qu’il existe différentes approches pour calculer l’empreinte carbone, qui aboutissent à des résultats assez différents (par exemple, l’allocation de masse, l’allocation économique, etc.), nous aimerions voir des progrès supplémentaires concernant une normalisation réglementée dans ce contexte. »

L’absence d’une norme commune rend en effet difficile la lecture et la comparaison des rapports, ainsi que la compréhension réelle de ce sur quoi les entreprises communiquent (portée, fondement scientifique, objectifs à quelle échéance,…).

Notre conseil aux entreprises est le suivant :

- Incluez un « executive summary », reprenant explicitement ce que vous mesurez et ce que vous ne mesurez pas.

- Soyez très explicite sur ce que vous faites et ne faites pas (encore).

- Adoptez le principe « comply or explain », qui existe déjà en matière de gouvernance.

- Précisez clairement le cadre dans lequel vous travaillez (qu’il s’agisse du SBTi, du GHG Protocol, etc.).

- Des checklists faciliteront la lisibilité de votre rapportpar les parties prenantes (ne mettez pas tout dans le texte).

Conclusions

L’échéance de la mise en conformité avec la directive RSE se rapproche et les entreprises se mettent en ordre de marche. Après une progression plutôt lente au cours de l’année Covid 2020, 2021 amorce une réelle accélération, avec certains progrès significatifs dans le reporting des émissions de CO2.

Au delà des contraintes réglementaires, les entreprises comprennent aujourd’hui qu’une communication claire et transparente sur la durabilité est un atout en matière de relations avec les différentes parties prenantes, notamment les (futurs) talents. Pour un nombre grandissant d’entre-elles, les rapports annuels de durabilité voient ainsi leur qualité augmenter d’année en année.

Méthodologie

Nous avons repris les sociétés à ancrage capitalistique belge dont la taille est mesurée sur base de leur chiffre d’affaires 2019. Nous avons retiré de l’échantillon les holdings purement financiers et les sociétés de trading.

Nous nous sommes basés sur les derniers rapports annuels publiés avant le 31 août 2022 (aussi bien financiers que CSR/développement durable), et sur les sites web corporate de ces sociétés.

Nous les avons analysés sur base de 5 questions :

- La société exprime-t-elle un engagement en matière de développement durable et/ou présente-t-elle des initiatives concrètes ?

- Se livre-t-elle à un reporting spécifique sur la durabilité, y compris des données chiffrées ?

- La société a-t-elle publié son emprunte carbone, chiffres à l’appui ?

- Quel est le scope (1, 2, 3)[1] ?

- La société communique-t-elle des objectifs de réduction CO2 clairs et chiffrés (au niveau du groupe) ?

Cette année, pour la première fois, nous avons ajouté 2 questions supplémentaires :

- L’entreprise partage-t-elle des plans quantifiés de réduction des émissions de carbone pour 2030 ou avant ?

- Y a-t-il une référence explicite au SBTi ?

Notre recherche n’a pas pour intention de juger des ambitions de décarbonisation, de leur alignement avec les objectifs des accords de Paris ou encore de la crédibilité des plans entreprispar les entreprises, mais bien de la façon dont elles communiquent à ce sujet.

Contexte : un cadre juridique plus strict

Une nouvelle étape décisive vers l’approbation de la directive sur les rapports de durabilité des entreprises (CSRD) a été franchie au début de cet été, avec l’adoption d’une position commune du Conseil de l’Union européenne et du Parlement européen. La CSRD vise à créer un système qui définira des normes de durabilité avec des informations uniformes, proportionnées, compréhensibles, vérifiables et comparables.

La directive s’appliquera progressivement à toutes les entreprises de l’UE, en commençant par les sociétés cotées et les grandes entreprises. Pour se conformer à la CSRD, ces entités (cochant au moins 2 des 3 cases suivantes : un total de bilan de 20 millions d’euros – un chiffre d’affaires net de 40 millions d’euros – 250 employés ou plus) devront soumettre leur premier rapport aligné sur la CSRD le 1er janvier 2024, pour l’exercice 2023. Les petites et moyennes entreprises devront, quant à elles, commencer à établir des rapports selon une norme de déclaration distincte et proportionnée pour l’exercice 2026.

Ces derniers mois ont vu l’entrée en vigueur de nouvelles règles résultant des directives européennes MiFID et IDD. Celles-ci imposent aux banques, aux compagnies d’assurance et aux gestionnaires de fonds de communiquer plus clairement sur la durabilité de leurs produits financiers, et donc des entreprises dans lesquelles ils investissent.

Sous l’effet d’un cadre réglementaire de plus en plus exigeant et des pressions du marché, la production et la communication de données sur la durabilité d’une entreprise sont définitivement passées du statut d’ « utile » à celui d’ « indispensable ». Étant donné que de nombreux détails de l’arsenal législatif européen ne sont pas encore finalisés, notamment la finalisation de la taxonomie classant les différents secteurs d’activité en fonction de leur durabilité, de nombreux acteurs affirment qu’ils ne disposent pas des outils nécessaires pour établir des rapports appropriés.

Toutefois, en attendant l’approbation finale de la CSRD, la Commission européenne a confié au Groupe consultatif pour l’information financière en Europe (EFRAG) le soin d’élaborer une première série de normes de reporting sur le CO2 et d’autres aspects de la durabilité, qui doivent être adoptées par la Commission européenne d’ici la fin de cette année. Les États membres de l’UE devront ensuite l’adopter en droit national d’ici à la fin de 2023.

Dans sa phase de consultation, l’EFRAG a déjà dévoilé un premier aperçu des exigences attendues en matière de reporting CO2. Celles-ci incluent la mise en place d’objectifs absolus de réduction de CO2 :

- englobant les champs d’application 1, 2 et 3 (voir notre étude précédente pour plus de détails à ce sujet),

- à partir de 2025 sur une période de 5 ans

- fondés sur la science ( à confirmer)

*L’initiative Science Based Targets (SBTi) est une collaboration entre le CDP (Carbon Disclosure Project), le Pacte mondial des Nations unies, le World Resources Institute (WRI) et le World Wide Fund for Nature (WWF). Depuis 2015, plus de 1 000 entreprises ont rejoint l’initiative pour fixer un objectif climatique basé sur la science.

**Neutralité individuelle et Net Zero

La neutralité carbone est l’équilibre à atteindre entre les émissions de gaz à effet de serre et leur élimination de l’atmosphère par l’homme. Certaines entreprises prétendent être neutres grâce à des projets de compensation tels que la reforestation, ou le captage et la mise en décharge. Mais le concept de neutralité au niveau d’une seule entreprise est aujourd’hui sévèrement débattu. Un monde dans lequel chacun continuerait à augmenter ses émissions mais atteindrait chaque année la neutralité individuelle grâce à l’utilisation massive de compensations ou d’extractions serait synonyme de déséquilibre permanent.

D’où l’émergence de l’initiative « Net Zero », qui instaure un cadre de référence commun pour une action plus efficace. L’entreprise contribue à la neutralité carbone mondiale par des plans visant à réduire autant que possible ses émissions directes et indirectes, ainsi qu’en réduisant les émissions des autres (commercialisation et financement de solutions et de projets à faible émission de carbone). Pour la partie absolument incompressible de ses émissions, elle augmente enfin ses puits de carbone chez elle et dans sa chaîne de valeur. Pour chaque étape, des outils et des normes existent (Bilan Carbone®, SBTI, GHG Protocol, etc.).